每月專欄

2017-10-11

李全順:2017-10月全球經濟趨勢追蹤與預測

颶風致災使美國就業人數大減,但經濟數據頗優支撐成長動能

美國勞工部公布9月就業報告,非農就業人口受颶風影響而意外減少,但失業率續降至16年來新低,薪資上升幅度也大幅提高,且優於市場預期。市場預期FED 12月再度升息機率升高,美元漲至兩個月多高點、美債殖利率走強,美股高檔震盪。美國9月非農就業人口減少3.3萬人,為2010年來首次減少,遠遜於8月的增加16.9萬人、及市場預估的增加8萬人,主要是受到颶風哈維及厄瑪的衝擊。據估計,約有147萬勞工因為天候惡劣而無法工作,為1996年元月來新高。8月失業率由8月的4.4%下降到4.2%,為16年來新低。勞動參與率上升到63.1%,比8月及市場預估的62.9%都高,低度就業率也下降0.3個百分點到8.3%,因為經濟因素而從事兼職工作者減少13.3萬人。此外,9月全體勞工平均每小時薪資比8月提高0.5%,優於市場預估的0.3%和8月升幅0.2%,比去年同期更提高2.9%,也超過市場預估的2.6%和8月升幅2.5%;平均每周工時34.4小時,和8月持平,並與預估相符。颶風過後,就業市場與整體經濟數據可能要經歷幾個月的動盪期,工資加速上升值得鼓舞,但這可能也是受颶風影響,使低薪勞工無法工作,反而使平均薪資加速提高。

雖然有颶風肆虐,但美國總統川普即將推出美國史上最大稅改計畫,再度吸引全球目光,也為選舉政見之實現,將往前再邁進一步。道瓊指數在9月下旬再度創下22777點歷史新高,若美國經濟基本面跟不上,資本市場避險需求將油然而生,美股近期震盪頻率漸高也是意料中的事。 “川普通膨”形成為市場的寵兒,市場認為美國國內基礎建設可以提升GDP增長的空間,同時美國通貨膨脹壓力將再現,在此邏輯成立之下,美股一升向上推升,美債則被拋售。此邏輯在短期是成立的,中期恐有漏洞。如果川普當局大興基礎建設,美國未來的財政狀況惡化,長期利率必然上升,為此可能帶來美國經濟的新變數,股匯市必定承壓。

美國ISM供應管理協會公布9月PMI製造業採購經理人指數,從58.8增至60.8,創下2004年5月以來最高,且是連續第13個月維持在50的臨界值以上。美國PMI達到43.3以上即代表國內經濟成長,該數值顯示美國經濟已連續100個月維持成長。IHS Markit公布美國9月製造業PMI終值達到53.1,高於初估值53.0也高於8月最終值52.8。9月製造業新訂單成長減速,且生產指數維持在8月創下的14個月低點。受到美國各地颶風影響,金屬及其他原物料價格上漲,導致9月製造業輸入價格指數創下2012年12月以來高點,使通膨壓力擴大。9月ISM非製造業指數為59.8,遠超預期的55.5和8月前值55.3,創2005年8月以來最高和有紀錄以來的第三高,也明顯脫離了7月所創53.9的2016年8月以來新低。美國第2季GDP國內生產毛額季增年率上修至3%,為2015年第1季以來最強。另外,人力資源業者ADP公布8月民間就業人數也優於市場預期。種種跡象顯示,美國經濟成長動能可望延續至下半年。

歐元區政治定盪暫歇,經濟復甦亦步亦趨

ECB歐洲央行近期將持續寬鬆政策,但要緊縮還言之過早,基本歐元區通膨要先持續回升,ECB才會縮減寬鬆規模。ECB下半年仍將按兵不動,歐元區的經濟情勢一直要到2019年才會有相當程度增長,屆時才會讓ECB調升利率。近期歐元區PMI採購經理人指數所反映的經濟成長景象,比過去幾年還要亮眼,因為多數訪調都只是詢問產出是增加還是下滑,而非增加或下滑幅度,這也導致PMI暗示的經濟成長幅度,比實際成長幅度還大的情況。

德國大選結果總理梅克爾順利連任,但英國首相梅伊國會演說成效不佳,遭到逼退的窘境,英國脫歐的政治談判將陷入泥淖,未來這些事件都將考驗歐元區的復甦動能。歐元區2016年GDP成長率為1.6%,有鑒於對未來消費者和商業信心的不確定性,銀行壓力等潛在因素,預期2017年GDP成長率相較2016年將下降0.2%,2017年歐元區GDP成長可能只有1.4%,歐元區不穩定政治因素所引起的下行風險依然很高。

IHS Markit公布9月歐元區PMI製造業採購經理人指數初值,從8月57.4上升至58.2,創下79個月來新高,歐元區經濟更可望在年底前進一步成長。歐元區9月綜合PMI初值從8月的55.7,上升至56.7,創5月來新高,其中新訂單創2011年4月來最大月增幅,反映市場需求加快長,讓外界看好歐元區第3季經濟呈6年來最強表現。至於服務業,則從54.7上升至55.6,創5月來新高。歐元區第3季GDP季增0.7%,高於第2季的季增0.6%,並且為第4季GDP加快成長預告一個好兆頭。儘管外界擔心強勢歐元會傷區歐元區內以出口為主的製造業,但到目前為止,對歐元區出口的影響仍然不大。

歐元區製造業2017年復甦有望,廠商對今年往後的樂觀程度已升至歐債危機以來高點,暗示企業雖然面對英脫與荷蘭、法國、德國大選導致的政治不確定性升高,依然維持高昂的樂觀情緒。IHS Markit 公布9月份德國PMI製造業採購經理人指數初值為 60.6,不僅超越市場此前預期的 59.0,更驚人地刷下近 77 個月新高。IHS Markit也公布法國9月份製造業 PMI 初值為 56.0,也是同步超越市場預期 55.5,創下近 76 個月新高。進一步觀察細項來看,德國本月 PMI 大幅走強,主要是受到工業產出以及新訂單大幅增長所推升,而在德、法兩大經濟體的 PMI 大幅飆升下,顯示了歐洲經濟的未來前景,仍是相當樂觀。經濟體質比德國較弱的法國,也已在近半年來出現顯著復甦,法國製造業 PMI 寫了下了近六年新高,主要是受惠於民間企業的經濟活動。法國政府近日已推出新一輪的勞動力市場改革,估計法國經濟將會進一步持穩。

安倍政府解散國會重選,加速拚經濟決心

日本首相安倍晉三9月下旬召開臨時國會中宣布解散眾議院,安倍是在自民黨幹部會議中正式表態,眾院改選可能會在10月10日公告,10月22日舉行投票。他此時宣布解散國會的理由是國內消費稅及北韓問題,想直接訴諸選民並且命名為「國難突破解散」。安倍晉三在9月25日舉行的經濟財政諮詢會議中表示,從2018年開始的3年期間,要努力實施幼兒教育無償化、減輕高度教育的家計負擔。因此,2019年10月的消費稅調漲後,政府因而增加的稅收用途將有所變更,以確保相關政策的財源無虞。安倍政府已著手協調,在修改稅收用途方面將撥款近2兆日元,主要用於育兒支援。自民黨的競選方向則有5項重點政策,包括向國會提交修憲草案、繼續推進「安倍經濟學」、教育無償化(育人革命)、改善從事照護工作人員的待遇以及北韓問題對策等。

BOJ總裁黑田東彥認為2017年全球經濟將溫和復甦,日本也將擺脫通縮烏雲迎向復甦。日本也將追隨美國腳步,將由寬鬆財政政策或其他措施刺激景氣。7月初日本首相安倍晉三率領的自民黨在東京都議員選舉大敗,重創執政黨執政威信,安倍表示必須真切地接受民眾對自民黨執政5年的批判,但執政片刻都不容停滯,日本內外問題堆積如山,應該更加認真,一邊反省應該反省的地方,謙虛謹慎,但應該做的事,還是必須要做,未來全力以赴回到當初贏得政權的初心。

Nikkei/Markit公告日本9月PMI製造業採購經理人指數初值數據顯示由8月52.2,續升至52.6,創下近四個月高,且已連續13個月處於擴張水平。產出指數由8月52.5,升至53.5,同創四個月高,新訂單及新出口訂單增速加快,但就業人數增速放緩至十個月最慢。投入價格升幅續加快,但產出價格漲幅續放緩,採購庫存轉增,但成品庫存轉降。採購增速放緩,供貨時間延長幅度增加,企業對前景樂觀情緒由五個月低位回升。

2017年下半年日本經濟的下行風險,端視美國是否轉向保護主義。若美國川普政府在貿易方面對中國採取強硬立場,將嚴重衝擊亞洲供應鏈與日本經濟。連帶受害的還有日本的財政信譽,因為政府將被迫擴大支出,並且推遲預計2019年稍後實施的調漲銷售稅,促進長期成長所需的結構性改革也將寸步難行。雖然日本BOJ仍有寬鬆空間,但因全球市場波動加劇,日圓走高將沖淡貨幣刺激效果。

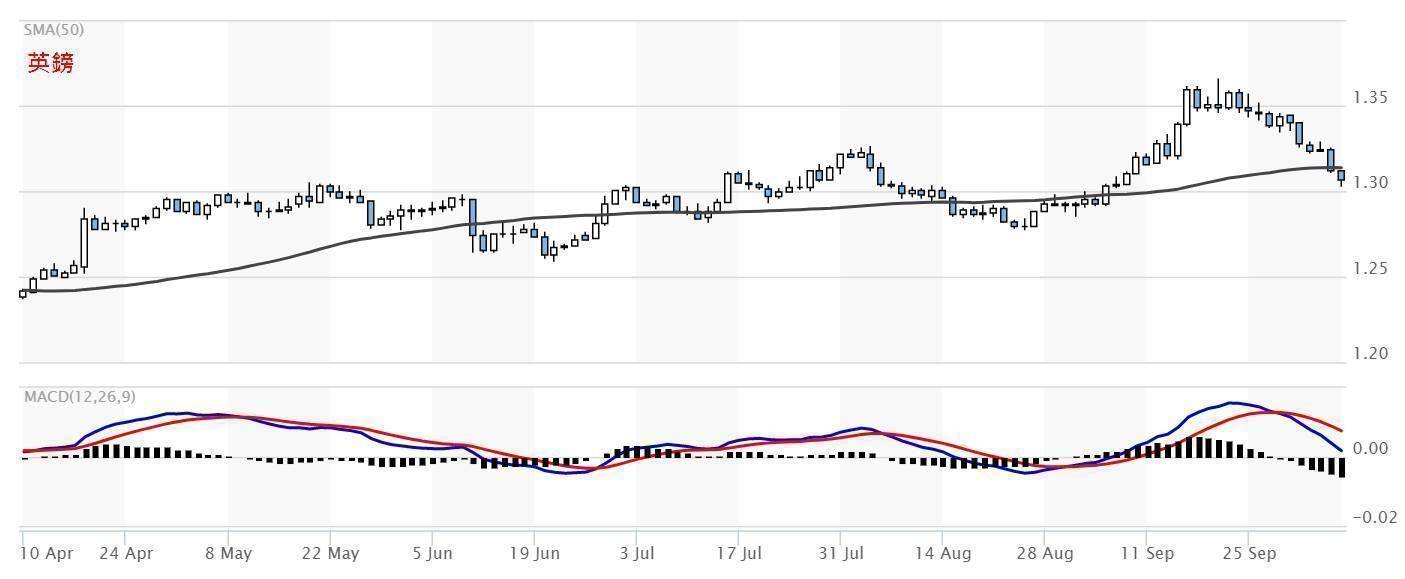

英國政治震盪再起,英鎊疲軟不振

英國脫歐協商進程及升息預期持續牽動英鎊走勢,而英國首相梅伊在保守黨年會演說表現不佳,黨內要求梅伊提前下台的聲浪再起,英鎊跌幅擴大至2.48%下探1.30美元關卡,跌幅領先主要貨幣市場。隨著英國2019年硬脫歐的風險日漸切實,目前多數預測機構都預計2017年英國經濟將出現顯著疲弱放緩。英國歷經生活水平相繼兩個相對較好的年後,嗣後也可能下降,原因之一就是GDP成長放緩,這將意味著英國就業市場也將成長放緩,甚至可能出現明顯下滑。此外,英鎊疲軟、通膨加劇將使實際工資縮水。英國2017年下半年實際收入成長將在零上下,可能為負。高通膨還將加劇福利金名義價值的凍結。儘管英國決定脫歐,引發國人擔憂,但英國央行對英國未來經濟成長充滿信心,渠等認為今後三年,英國央行預測今後三年,英國經濟都將持續成長,2017年成長2%,2018年成長1.6%,2019年成長1.7%,這項預測高出2016年11月的預測。英鎊在2016年6月出現驟貶後,也帶動了英國企業新接訂單大幅好轉,尤其是來自美國、歐洲、亞洲、中東的新訂單都出現了顯著回溫。英國製造業則因英脫引發英鎊貶值,英國國會提前改選,執政黨席次尷尬沒過半,導致廠商成本增速在2017年第一季達到最快,製造業成長腳步因此受抑制,但近期脫歐已漸明朗,英鎊已彈升6%。

IHS Markit/CIPS公告英國PMI8月份服務業採購經理指數從53.8降至53.2,低於預期的53.5,為去年9月以來新低。主因是服務業成長放緩,可能讓英國央行更有理由保持利率在紀錄低位。雖然企業經理信心略為回升,但仍接近經濟成長停滯甚至萎縮的較低水平,主要是憂慮英國脫歐進展。服務業企業支付價格上升速度,創6個月來最快,這可能推高英國的通膨率,近期英鎊兌歐羅再次貶值,可能推高企業成本。

中國總體經濟溫和復甦,一帶一路商機持續加溫

中國國家統計局發佈9月份中國PMI製造業採購經理指數為52.4%,比上月上升0.7個百分點。9月份製造業PMI達到了2012年5月以來的最高點,製造業繼續保持穩中向好發展態勢,擴張步伐有所加快。分企業規模看,大、中型企業PMI為53.8%和51.1%,分別比上月上升1.0和0.1個百分點,均位於擴張區間;小型企業PMI為49.4%,比上月回升0.3個百分點。在構成製造業PMI的5個分類指數中,生產指數、新訂單指數高於臨界點,原材料庫存指數、從業人員指數和供應商配送時間指數低於臨界點。9月份中國非製造業商務活動指數為55.4%,比上月上升2.0個百分點,非製造業繼續保持增長。

9月中國製造業生產活動的增長速度達到了2012年5月以來的最高水準。在需求強勁和價格走高背景的推動下,工業企業積極提高產量,這一發展在中共十九大即將召開之際及時緩解了對於中國經濟形勢的擔憂。9月份PMI製造業採購經理人指數為52.4,比8月份51.7有明顯提升。PMI指數50是一個分水嶺,高於此數值代表經濟活動處於增長狀態,反之則代表經濟活動收縮。9月份的官方採購經理人指數已經達到從2012年4月至今的最高數值,也標誌著中國製造業已經維持了連續14個月的規模擴張。今年上半年,中國經濟增長率也超出預期,達到6.9%,從目前來看全年增長率達到政府設定的6.5%目標應該是易如反掌。在政府大力增加基礎設施投資、房地產市場繼續走高、出廠價格提升以及出口復甦等因素的帶動下,中國製造業取得了數年之內的最高利潤水準。

中國一帶一路計劃今年已正式邁入第4年,許多雙邊合作計劃及組織運作已漸臻完善,開始進入早期收穫期。一帶一路計畫橫跨亞歐大陸、輻射非洲,涵蓋全球66%、超過44億人口;貿易量方面,約65國參與,占全球GDP30%產值,貿易量占35%;合約簽訂方面,至2015年底,沿線60個國家簽訂近4,000分合約。2017年元旦由中國鐵路公司領頭的「中歐班列」,陸運網路最寬長度超過12,000公里,橫跨歐亞大陸;投資金額部分,目前已超過900個案件進行中,大陸官方估計要在沿線國家投資4兆美元;運輸成本優勢上,通車路線超過40條、連通14國,比海運快1倍,運費僅空運五分之一,大大降低運輸成本與提高效率。

近期全球農產品期貨價格已漸反映實際需求

CBOT三大農產品期貨10月2日全面下跌,因未來一週南美天氣預報良好有利作物的影響。12月玉米期貨收盤下跌1.1%成為每英斗3.5150美元,12月小麥下跌0.8%成為每英斗4.4475美元,11月黃豆下跌1.1%成為每英斗9.5725美元。ICE Futures U.S. 12月棉花期貨10月2日下跌1.6%成為每磅67.57美分,3月粗糖期貨上漲1.5%成為每磅14.31美分。 IGC最新報告表示,2018年全球小麥種植面積預估將小幅增加,主要受到小麥價格上漲的激勵,最大產區歐盟的小麥種植面積則基本維持不變。小麥價格今年以來上漲10%,但第三季價格則是下跌近15%,呈現較為波動的走勢。雖然指標小麥價格今年來上漲,但由於匯率波動的影響,很多地區的小麥價格仍未能夠對農民造成足夠的吸引力,這導致全球的小麥種植面積將只會有小幅的增加。

根據IGC的預估,2018年全球小麥種植面積預估將略高於2.2億公頃。美國今年的小麥種植面積降至1919年以來新低的4,570萬英畝,但2018年的種植面積預估也同樣只是些微增加。今年以來小麥價格在農產品當中的表現仍最為強勢,玉米今年來僅上漲0.9%,黃豆則是下跌3.6%。IGC最新月報將2017/18年度全球穀物產量預估上調2,000萬噸至20.69億噸,此將創下史上次高,僅次於上年度創新高的21.33億噸;其中玉米產量預估上調1,200萬噸至10.29億噸,小麥產量預估上調600萬噸至7.48億噸,黃豆產量預估也上調100萬噸至3.48億噸。報告表示,玉米產量預估上調主要因為美國與阿根廷產量預估上修的影響,小麥產量預估上調則主因俄羅斯生產前景更佳的影響。美國農業部9月29日公佈的季度庫存報告顯示,截至2017年9月1日,美國玉米庫存為22.9億英斗,比2016年9月1日高出32%,其中農場庫存為7.87億英斗,較去年同期增加25%;農場以外的庫存為15.1億英斗,較去年同期增加36%。

受OPEC減產影響,原油價格盤堅震盪向上

NYMEX 11月原油期貨10月2日下跌1.09美元,跌幅2.1%成為每桶50.58美元,因OPEC增產的影響, ICE Futures Europe近月布蘭特原油下跌1.42美元,2.5%成為每桶56.12美元。OPEC的原油日產量增加5萬桶至3,272萬桶,減產執行率也從8月份的89%下滑至86%,這可能會令油價的上漲空間受限。產量變動較多的國家包括;利比亞9月原油日產量增加5萬桶,奈及利亞原油日產量增加3萬桶,伊拉克日產量增加4萬桶,沙烏地阿拉伯9月原油日產量則是減少了2萬桶。投資人對油市的信心正逐漸恢復,主要因為OPEC嚴格執行減產已經令油市的過剩庫存明顯下降,而美國的原油產量增長也在放緩,反觀需求面則是有較為強勁的表現。史翠柏預估,在產量削減以及需求增長的影響下,年底原油價格可能會超過每桶55美元或甚至達到60美元價位。

目前原油的需求量從全球範圍內來講正在持續增長,大約已經從每天160萬桶升至每天170萬桶了,而預計原油的需求量將會繼續上漲,除非全球經濟出現危機。CFTC公佈的每週交易人部位報告顯示,截至9月26日,避險基金及其他大額交易人所持有的NYMEX原油期貨投機淨多單較前週增加8.6%至454,108口,為連續第二週增加並創下六週以來新高,相比今年二月的創新高水平為逾55萬口。

黃金長期避險買盤仍不輟,下半年金價仍有機會反彈向上

由於美國的宏觀財政政策和地緣政治不穩定性等因素,有利黃金避險買盤增溫,黃金ETF投資者傾向於持有黃金而不是獲利了結,金市的市場情緒謹慎樂觀。黃金在當前的價格區間為一好的避險資產,尤其是大多數風險資產有泡沫傾向以及VIX波動率極低的情況預期將難以持續。

COMEX 12月黃金期貨10月5日收盤下跌3.6美元或0.3%成為每盎司1,273.2美元,美元指數上漲0.5%。全球最大黃金ETF道富財富黃金指數基金(SPDR Gold Shares, GLD)5日黃金持有量減少3.24公噸至851.063公噸。美林將2017年的平均金價預估下調0.9%至每盎司1,265美元,2018年的平均金價預估下調7.1%至每盎司1,300美元。主因在當前沒有通膨的環境下,FED會較為鷹派的態度對金價將會構成壓力,因預期美元可能的強勢將會打壓金價。WGC報告指出2017年9月,全球黃金ETF的持倉增加22.4公噸至2,357公噸;今年1-9月,全球黃金ETF的持倉累計共增加了191.9公噸。9月份,黃金ETF的持倉增加主要由於北美市場的黃金ETF持倉增加了36公噸的影響,此為連續第二個月增加;反觀歐洲以及亞洲地區的黃金ETF持倉則是分別減少了12公噸與1.7公噸。2017年9月,全球黃金ETF的管理資產規模增加22億美元至978億美元;截至9月底,全球黃金ETF的管理資產規模較去年底增加了7.7%,相比今年1-9月金價累計上漲了11.6%。截至9月底,北美市場的黃金ETF持倉為1,263.4公噸,歐洲市場為967.8公噸,亞洲市場為80.9公噸,其他市場的黃金ETF持倉則是較前季持平為44.7公噸。今年1-9月,全球黃金ETF的持倉增加則主要是來自於歐洲市場,累計共增加了120公噸,佔1-9月全球黃金ETF持倉增加的56%比重。北美、亞洲以及其他市場的黃金ETF持倉則是分別增加81公噸、12公噸與2.1公噸。1-9月,美國上市的黃金ETF持倉共增加81.1公噸,德國上市的黃金ETF持倉共增加64.1公噸。

因美國經濟數據優於市場預期,FOMC下半年如預期升息的機率升高。黃金期貨投機淨多單的減少並不令人驚訝,包括美元上漲、美國實際利率走高、北韓軍事威脅淡化,或投資者在FOMC會議前調整持倉等等,都是造成黃金期貨投機淨多單回落的主因。不過,這應該只是技術性調整,並不意味著市場情緒開始轉向消極,目前淨多頭持倉僅為其歷史高點的54%,因此,投機者下半年或將再次進場。同時,由於宏觀環境、地緣政治等因素有利黃金買盤,ETF投資者將繼續看好黃金,黃金未來上漲可能性仍高。地緣政治風險因素正支持黃金市場,黃金未來方向將取決於美元,美國貨幣政策和長期利率的變化。

(撰稿人: CSIA/ CFP/淡江大學財金所博士 李全順)

美國勞工部公布9月就業報告,非農就業人口受颶風影響而意外減少,但失業率續降至16年來新低,薪資上升幅度也大幅提高,且優於市場預期。市場預期FED 12月再度升息機率升高,美元漲至兩個月多高點、美債殖利率走強,美股高檔震盪。美國9月非農就業人口減少3.3萬人,為2010年來首次減少,遠遜於8月的增加16.9萬人、及市場預估的增加8萬人,主要是受到颶風哈維及厄瑪的衝擊。據估計,約有147萬勞工因為天候惡劣而無法工作,為1996年元月來新高。8月失業率由8月的4.4%下降到4.2%,為16年來新低。勞動參與率上升到63.1%,比8月及市場預估的62.9%都高,低度就業率也下降0.3個百分點到8.3%,因為經濟因素而從事兼職工作者減少13.3萬人。此外,9月全體勞工平均每小時薪資比8月提高0.5%,優於市場預估的0.3%和8月升幅0.2%,比去年同期更提高2.9%,也超過市場預估的2.6%和8月升幅2.5%;平均每周工時34.4小時,和8月持平,並與預估相符。颶風過後,就業市場與整體經濟數據可能要經歷幾個月的動盪期,工資加速上升值得鼓舞,但這可能也是受颶風影響,使低薪勞工無法工作,反而使平均薪資加速提高。

雖然有颶風肆虐,但美國總統川普即將推出美國史上最大稅改計畫,再度吸引全球目光,也為選舉政見之實現,將往前再邁進一步。道瓊指數在9月下旬再度創下22777點歷史新高,若美國經濟基本面跟不上,資本市場避險需求將油然而生,美股近期震盪頻率漸高也是意料中的事。 “川普通膨”形成為市場的寵兒,市場認為美國國內基礎建設可以提升GDP增長的空間,同時美國通貨膨脹壓力將再現,在此邏輯成立之下,美股一升向上推升,美債則被拋售。此邏輯在短期是成立的,中期恐有漏洞。如果川普當局大興基礎建設,美國未來的財政狀況惡化,長期利率必然上升,為此可能帶來美國經濟的新變數,股匯市必定承壓。

美國ISM供應管理協會公布9月PMI製造業採購經理人指數,從58.8增至60.8,創下2004年5月以來最高,且是連續第13個月維持在50的臨界值以上。美國PMI達到43.3以上即代表國內經濟成長,該數值顯示美國經濟已連續100個月維持成長。IHS Markit公布美國9月製造業PMI終值達到53.1,高於初估值53.0也高於8月最終值52.8。9月製造業新訂單成長減速,且生產指數維持在8月創下的14個月低點。受到美國各地颶風影響,金屬及其他原物料價格上漲,導致9月製造業輸入價格指數創下2012年12月以來高點,使通膨壓力擴大。9月ISM非製造業指數為59.8,遠超預期的55.5和8月前值55.3,創2005年8月以來最高和有紀錄以來的第三高,也明顯脫離了7月所創53.9的2016年8月以來新低。美國第2季GDP國內生產毛額季增年率上修至3%,為2015年第1季以來最強。另外,人力資源業者ADP公布8月民間就業人數也優於市場預期。種種跡象顯示,美國經濟成長動能可望延續至下半年。

歐元區政治定盪暫歇,經濟復甦亦步亦趨

ECB歐洲央行近期將持續寬鬆政策,但要緊縮還言之過早,基本歐元區通膨要先持續回升,ECB才會縮減寬鬆規模。ECB下半年仍將按兵不動,歐元區的經濟情勢一直要到2019年才會有相當程度增長,屆時才會讓ECB調升利率。近期歐元區PMI採購經理人指數所反映的經濟成長景象,比過去幾年還要亮眼,因為多數訪調都只是詢問產出是增加還是下滑,而非增加或下滑幅度,這也導致PMI暗示的經濟成長幅度,比實際成長幅度還大的情況。

德國大選結果總理梅克爾順利連任,但英國首相梅伊國會演說成效不佳,遭到逼退的窘境,英國脫歐的政治談判將陷入泥淖,未來這些事件都將考驗歐元區的復甦動能。歐元區2016年GDP成長率為1.6%,有鑒於對未來消費者和商業信心的不確定性,銀行壓力等潛在因素,預期2017年GDP成長率相較2016年將下降0.2%,2017年歐元區GDP成長可能只有1.4%,歐元區不穩定政治因素所引起的下行風險依然很高。

IHS Markit公布9月歐元區PMI製造業採購經理人指數初值,從8月57.4上升至58.2,創下79個月來新高,歐元區經濟更可望在年底前進一步成長。歐元區9月綜合PMI初值從8月的55.7,上升至56.7,創5月來新高,其中新訂單創2011年4月來最大月增幅,反映市場需求加快長,讓外界看好歐元區第3季經濟呈6年來最強表現。至於服務業,則從54.7上升至55.6,創5月來新高。歐元區第3季GDP季增0.7%,高於第2季的季增0.6%,並且為第4季GDP加快成長預告一個好兆頭。儘管外界擔心強勢歐元會傷區歐元區內以出口為主的製造業,但到目前為止,對歐元區出口的影響仍然不大。

歐元區製造業2017年復甦有望,廠商對今年往後的樂觀程度已升至歐債危機以來高點,暗示企業雖然面對英脫與荷蘭、法國、德國大選導致的政治不確定性升高,依然維持高昂的樂觀情緒。IHS Markit 公布9月份德國PMI製造業採購經理人指數初值為 60.6,不僅超越市場此前預期的 59.0,更驚人地刷下近 77 個月新高。IHS Markit也公布法國9月份製造業 PMI 初值為 56.0,也是同步超越市場預期 55.5,創下近 76 個月新高。進一步觀察細項來看,德國本月 PMI 大幅走強,主要是受到工業產出以及新訂單大幅增長所推升,而在德、法兩大經濟體的 PMI 大幅飆升下,顯示了歐洲經濟的未來前景,仍是相當樂觀。經濟體質比德國較弱的法國,也已在近半年來出現顯著復甦,法國製造業 PMI 寫了下了近六年新高,主要是受惠於民間企業的經濟活動。法國政府近日已推出新一輪的勞動力市場改革,估計法國經濟將會進一步持穩。

安倍政府解散國會重選,加速拚經濟決心

日本首相安倍晉三9月下旬召開臨時國會中宣布解散眾議院,安倍是在自民黨幹部會議中正式表態,眾院改選可能會在10月10日公告,10月22日舉行投票。他此時宣布解散國會的理由是國內消費稅及北韓問題,想直接訴諸選民並且命名為「國難突破解散」。安倍晉三在9月25日舉行的經濟財政諮詢會議中表示,從2018年開始的3年期間,要努力實施幼兒教育無償化、減輕高度教育的家計負擔。因此,2019年10月的消費稅調漲後,政府因而增加的稅收用途將有所變更,以確保相關政策的財源無虞。安倍政府已著手協調,在修改稅收用途方面將撥款近2兆日元,主要用於育兒支援。自民黨的競選方向則有5項重點政策,包括向國會提交修憲草案、繼續推進「安倍經濟學」、教育無償化(育人革命)、改善從事照護工作人員的待遇以及北韓問題對策等。

BOJ總裁黑田東彥認為2017年全球經濟將溫和復甦,日本也將擺脫通縮烏雲迎向復甦。日本也將追隨美國腳步,將由寬鬆財政政策或其他措施刺激景氣。7月初日本首相安倍晉三率領的自民黨在東京都議員選舉大敗,重創執政黨執政威信,安倍表示必須真切地接受民眾對自民黨執政5年的批判,但執政片刻都不容停滯,日本內外問題堆積如山,應該更加認真,一邊反省應該反省的地方,謙虛謹慎,但應該做的事,還是必須要做,未來全力以赴回到當初贏得政權的初心。

Nikkei/Markit公告日本9月PMI製造業採購經理人指數初值數據顯示由8月52.2,續升至52.6,創下近四個月高,且已連續13個月處於擴張水平。產出指數由8月52.5,升至53.5,同創四個月高,新訂單及新出口訂單增速加快,但就業人數增速放緩至十個月最慢。投入價格升幅續加快,但產出價格漲幅續放緩,採購庫存轉增,但成品庫存轉降。採購增速放緩,供貨時間延長幅度增加,企業對前景樂觀情緒由五個月低位回升。

2017年下半年日本經濟的下行風險,端視美國是否轉向保護主義。若美國川普政府在貿易方面對中國採取強硬立場,將嚴重衝擊亞洲供應鏈與日本經濟。連帶受害的還有日本的財政信譽,因為政府將被迫擴大支出,並且推遲預計2019年稍後實施的調漲銷售稅,促進長期成長所需的結構性改革也將寸步難行。雖然日本BOJ仍有寬鬆空間,但因全球市場波動加劇,日圓走高將沖淡貨幣刺激效果。

英國政治震盪再起,英鎊疲軟不振

英國脫歐協商進程及升息預期持續牽動英鎊走勢,而英國首相梅伊在保守黨年會演說表現不佳,黨內要求梅伊提前下台的聲浪再起,英鎊跌幅擴大至2.48%下探1.30美元關卡,跌幅領先主要貨幣市場。隨著英國2019年硬脫歐的風險日漸切實,目前多數預測機構都預計2017年英國經濟將出現顯著疲弱放緩。英國歷經生活水平相繼兩個相對較好的年後,嗣後也可能下降,原因之一就是GDP成長放緩,這將意味著英國就業市場也將成長放緩,甚至可能出現明顯下滑。此外,英鎊疲軟、通膨加劇將使實際工資縮水。英國2017年下半年實際收入成長將在零上下,可能為負。高通膨還將加劇福利金名義價值的凍結。儘管英國決定脫歐,引發國人擔憂,但英國央行對英國未來經濟成長充滿信心,渠等認為今後三年,英國央行預測今後三年,英國經濟都將持續成長,2017年成長2%,2018年成長1.6%,2019年成長1.7%,這項預測高出2016年11月的預測。英鎊在2016年6月出現驟貶後,也帶動了英國企業新接訂單大幅好轉,尤其是來自美國、歐洲、亞洲、中東的新訂單都出現了顯著回溫。英國製造業則因英脫引發英鎊貶值,英國國會提前改選,執政黨席次尷尬沒過半,導致廠商成本增速在2017年第一季達到最快,製造業成長腳步因此受抑制,但近期脫歐已漸明朗,英鎊已彈升6%。

IHS Markit/CIPS公告英國PMI8月份服務業採購經理指數從53.8降至53.2,低於預期的53.5,為去年9月以來新低。主因是服務業成長放緩,可能讓英國央行更有理由保持利率在紀錄低位。雖然企業經理信心略為回升,但仍接近經濟成長停滯甚至萎縮的較低水平,主要是憂慮英國脫歐進展。服務業企業支付價格上升速度,創6個月來最快,這可能推高英國的通膨率,近期英鎊兌歐羅再次貶值,可能推高企業成本。

中國總體經濟溫和復甦,一帶一路商機持續加溫

中國國家統計局發佈9月份中國PMI製造業採購經理指數為52.4%,比上月上升0.7個百分點。9月份製造業PMI達到了2012年5月以來的最高點,製造業繼續保持穩中向好發展態勢,擴張步伐有所加快。分企業規模看,大、中型企業PMI為53.8%和51.1%,分別比上月上升1.0和0.1個百分點,均位於擴張區間;小型企業PMI為49.4%,比上月回升0.3個百分點。在構成製造業PMI的5個分類指數中,生產指數、新訂單指數高於臨界點,原材料庫存指數、從業人員指數和供應商配送時間指數低於臨界點。9月份中國非製造業商務活動指數為55.4%,比上月上升2.0個百分點,非製造業繼續保持增長。

9月中國製造業生產活動的增長速度達到了2012年5月以來的最高水準。在需求強勁和價格走高背景的推動下,工業企業積極提高產量,這一發展在中共十九大即將召開之際及時緩解了對於中國經濟形勢的擔憂。9月份PMI製造業採購經理人指數為52.4,比8月份51.7有明顯提升。PMI指數50是一個分水嶺,高於此數值代表經濟活動處於增長狀態,反之則代表經濟活動收縮。9月份的官方採購經理人指數已經達到從2012年4月至今的最高數值,也標誌著中國製造業已經維持了連續14個月的規模擴張。今年上半年,中國經濟增長率也超出預期,達到6.9%,從目前來看全年增長率達到政府設定的6.5%目標應該是易如反掌。在政府大力增加基礎設施投資、房地產市場繼續走高、出廠價格提升以及出口復甦等因素的帶動下,中國製造業取得了數年之內的最高利潤水準。

中國一帶一路計劃今年已正式邁入第4年,許多雙邊合作計劃及組織運作已漸臻完善,開始進入早期收穫期。一帶一路計畫橫跨亞歐大陸、輻射非洲,涵蓋全球66%、超過44億人口;貿易量方面,約65國參與,占全球GDP30%產值,貿易量占35%;合約簽訂方面,至2015年底,沿線60個國家簽訂近4,000分合約。2017年元旦由中國鐵路公司領頭的「中歐班列」,陸運網路最寬長度超過12,000公里,橫跨歐亞大陸;投資金額部分,目前已超過900個案件進行中,大陸官方估計要在沿線國家投資4兆美元;運輸成本優勢上,通車路線超過40條、連通14國,比海運快1倍,運費僅空運五分之一,大大降低運輸成本與提高效率。

近期全球農產品期貨價格已漸反映實際需求

CBOT三大農產品期貨10月2日全面下跌,因未來一週南美天氣預報良好有利作物的影響。12月玉米期貨收盤下跌1.1%成為每英斗3.5150美元,12月小麥下跌0.8%成為每英斗4.4475美元,11月黃豆下跌1.1%成為每英斗9.5725美元。ICE Futures U.S. 12月棉花期貨10月2日下跌1.6%成為每磅67.57美分,3月粗糖期貨上漲1.5%成為每磅14.31美分。 IGC最新報告表示,2018年全球小麥種植面積預估將小幅增加,主要受到小麥價格上漲的激勵,最大產區歐盟的小麥種植面積則基本維持不變。小麥價格今年以來上漲10%,但第三季價格則是下跌近15%,呈現較為波動的走勢。雖然指標小麥價格今年來上漲,但由於匯率波動的影響,很多地區的小麥價格仍未能夠對農民造成足夠的吸引力,這導致全球的小麥種植面積將只會有小幅的增加。

根據IGC的預估,2018年全球小麥種植面積預估將略高於2.2億公頃。美國今年的小麥種植面積降至1919年以來新低的4,570萬英畝,但2018年的種植面積預估也同樣只是些微增加。今年以來小麥價格在農產品當中的表現仍最為強勢,玉米今年來僅上漲0.9%,黃豆則是下跌3.6%。IGC最新月報將2017/18年度全球穀物產量預估上調2,000萬噸至20.69億噸,此將創下史上次高,僅次於上年度創新高的21.33億噸;其中玉米產量預估上調1,200萬噸至10.29億噸,小麥產量預估上調600萬噸至7.48億噸,黃豆產量預估也上調100萬噸至3.48億噸。報告表示,玉米產量預估上調主要因為美國與阿根廷產量預估上修的影響,小麥產量預估上調則主因俄羅斯生產前景更佳的影響。美國農業部9月29日公佈的季度庫存報告顯示,截至2017年9月1日,美國玉米庫存為22.9億英斗,比2016年9月1日高出32%,其中農場庫存為7.87億英斗,較去年同期增加25%;農場以外的庫存為15.1億英斗,較去年同期增加36%。

受OPEC減產影響,原油價格盤堅震盪向上

NYMEX 11月原油期貨10月2日下跌1.09美元,跌幅2.1%成為每桶50.58美元,因OPEC增產的影響, ICE Futures Europe近月布蘭特原油下跌1.42美元,2.5%成為每桶56.12美元。OPEC的原油日產量增加5萬桶至3,272萬桶,減產執行率也從8月份的89%下滑至86%,這可能會令油價的上漲空間受限。產量變動較多的國家包括;利比亞9月原油日產量增加5萬桶,奈及利亞原油日產量增加3萬桶,伊拉克日產量增加4萬桶,沙烏地阿拉伯9月原油日產量則是減少了2萬桶。投資人對油市的信心正逐漸恢復,主要因為OPEC嚴格執行減產已經令油市的過剩庫存明顯下降,而美國的原油產量增長也在放緩,反觀需求面則是有較為強勁的表現。史翠柏預估,在產量削減以及需求增長的影響下,年底原油價格可能會超過每桶55美元或甚至達到60美元價位。

目前原油的需求量從全球範圍內來講正在持續增長,大約已經從每天160萬桶升至每天170萬桶了,而預計原油的需求量將會繼續上漲,除非全球經濟出現危機。CFTC公佈的每週交易人部位報告顯示,截至9月26日,避險基金及其他大額交易人所持有的NYMEX原油期貨投機淨多單較前週增加8.6%至454,108口,為連續第二週增加並創下六週以來新高,相比今年二月的創新高水平為逾55萬口。

黃金長期避險買盤仍不輟,下半年金價仍有機會反彈向上

由於美國的宏觀財政政策和地緣政治不穩定性等因素,有利黃金避險買盤增溫,黃金ETF投資者傾向於持有黃金而不是獲利了結,金市的市場情緒謹慎樂觀。黃金在當前的價格區間為一好的避險資產,尤其是大多數風險資產有泡沫傾向以及VIX波動率極低的情況預期將難以持續。

COMEX 12月黃金期貨10月5日收盤下跌3.6美元或0.3%成為每盎司1,273.2美元,美元指數上漲0.5%。全球最大黃金ETF道富財富黃金指數基金(SPDR Gold Shares, GLD)5日黃金持有量減少3.24公噸至851.063公噸。美林將2017年的平均金價預估下調0.9%至每盎司1,265美元,2018年的平均金價預估下調7.1%至每盎司1,300美元。主因在當前沒有通膨的環境下,FED會較為鷹派的態度對金價將會構成壓力,因預期美元可能的強勢將會打壓金價。WGC報告指出2017年9月,全球黃金ETF的持倉增加22.4公噸至2,357公噸;今年1-9月,全球黃金ETF的持倉累計共增加了191.9公噸。9月份,黃金ETF的持倉增加主要由於北美市場的黃金ETF持倉增加了36公噸的影響,此為連續第二個月增加;反觀歐洲以及亞洲地區的黃金ETF持倉則是分別減少了12公噸與1.7公噸。2017年9月,全球黃金ETF的管理資產規模增加22億美元至978億美元;截至9月底,全球黃金ETF的管理資產規模較去年底增加了7.7%,相比今年1-9月金價累計上漲了11.6%。截至9月底,北美市場的黃金ETF持倉為1,263.4公噸,歐洲市場為967.8公噸,亞洲市場為80.9公噸,其他市場的黃金ETF持倉則是較前季持平為44.7公噸。今年1-9月,全球黃金ETF的持倉增加則主要是來自於歐洲市場,累計共增加了120公噸,佔1-9月全球黃金ETF持倉增加的56%比重。北美、亞洲以及其他市場的黃金ETF持倉則是分別增加81公噸、12公噸與2.1公噸。1-9月,美國上市的黃金ETF持倉共增加81.1公噸,德國上市的黃金ETF持倉共增加64.1公噸。

因美國經濟數據優於市場預期,FOMC下半年如預期升息的機率升高。黃金期貨投機淨多單的減少並不令人驚訝,包括美元上漲、美國實際利率走高、北韓軍事威脅淡化,或投資者在FOMC會議前調整持倉等等,都是造成黃金期貨投機淨多單回落的主因。不過,這應該只是技術性調整,並不意味著市場情緒開始轉向消極,目前淨多頭持倉僅為其歷史高點的54%,因此,投機者下半年或將再次進場。同時,由於宏觀環境、地緣政治等因素有利黃金買盤,ETF投資者將繼續看好黃金,黃金未來上漲可能性仍高。地緣政治風險因素正支持黃金市場,黃金未來方向將取決於美元,美國貨幣政策和長期利率的變化。

(撰稿人: CSIA/ CFP/淡江大學財金所博士 李全順)

|

|

|

服務專線: 02 7730 6589 |